易观咨询日前发布的《2020中国第三方支付市场数字化发展专题分析报告》(下称《报告》)指出,过去的2019年是第三方支付行业深化变革的元年,不管是平台型巨头还是独立的第三方支付机构,均纷纷尝试从传统的支付企业向B端综合服务商进行转型。

事实上支付机构的转型一直在继续,只是今年突发的疫情对商业特别是线下实体的冲击,使得支付机构转型的迫切性大大提高。另一方面,我们看到线下实体经济经营受冲击的同时,也催生大量数字化的需求。因此如何回应商家的数字化需求,是支付机构眼前也是未来的转型重点。

实体经济需要数字化吗?

企业数字化转型讨论由来已久,但各方对其定义仍不尽相同。其中,我们引述IDC(国际数据公司)对数字化转型的定义:利用数字化技术和能力来驱动组织商业模式创新和商业生态系统重构的途径和方法即是数字化转型。

简单理解,企业数字化转型即以数据为核心进行创新转型,从而实现业务增长。线下实体商业同样适用于这个逻辑,从供应链整合、数字化到线上线下相互导流打通,最终实现无缝的购物体验,盒马鲜生就是一个很好的例子。

数字化转型并非一蹴而就,而是一个持续的过程。相比互联网经济,线下实体这种过程更为漫长。前者从一开始就以数据驱动,用户行为天然数字化,数字化直接反应在企业的管理、决策当中。后者在经营中,最大的问题就是不靠数据而依赖于文字汇报、沟通表述,是一种经验管理,这样一来线下经济在规模化以后经营效率变低,规模越大效率越低。由大量小微企业构成,也是线下实体经济数字化缓慢的原因。

经过爆发后的互联网经济向实体经济的渗透速度正在变慢,实体经济体验感是互联网经济无法比拟的,不考虑疫情等突发影响,过去几年里线下商业体的客流量甚至还在增长,大量消费品牌在线下依旧吃香。

因此构建社会经济数字化一定不是互联网经济的大一统,而是从原有的实体经济出发,进行升级,这个过程非常接近大佬们常说的产业互联网,其本质就是把实体经济变的更加互联网化。

从逻辑上看,实体经济存在数字化需求。只不过受限于规模、环节、技术等等因素,不同行业、不同规模、不同企业之间的需求和进度,有所区别。对支付机构等支撑角色而言,那就是相信还是有所保留的问题了。

移动支付就是一次大规模数字化应用

《报告》显示,2019年移动支付市场规模高达204.86万亿人民币,随着衣食住行等高频场景被逐一覆盖,移动支付已成为实体商业的基础工具。相比于现金时代,移动支付的普及是实体商业一次大规模的数字化应用,并且它有可能作为一个入口存在,成为实体经济全域、全链路数字化经营的新起点。特别是在今年疫情的被动催化下,实体经济数字化更被众多支付机构所看重。

今年3月,拥有12亿用户的超级App支付宝宣布全面升级为数字生活平台,未来3年要帮助线下4000万商家实现数字化升级。蚂蚁金服CEO胡晓明认为,数字生活新服务将是下一个十年最大的互联网红利。

近日微信支付继面向平台超5000万小微商家发布“全国小店烟火计划”后,继续加速小微商家“线上线下一体化”能力输出,发布“小程序店铺模板”功能。微信《2020码上经济“战疫”报告》显示,46.5%的中小企业将在2020年追加数字化软硬件投入,数字化将成为企业未来经营增长、竞争的关键。

在移动支付市场规模增长趋于稳定后,两大巨头不再简单就支付本身进行角力,转而向实体企业提供更多数字化服务。值得一提的是,线下实体经济服务也没有阿里、京东、美团等互联网企业的自建“护城河”,次梯队支付机构有足够机会多的机会对接众多企业,参与其中。

此外,企业数字化服务市场也足够巨大。《报告》预计至2024年,商户企业服务收入将占支付机构总收入的40%以上,结合目前支付行业规模及支付机构收入比例,未来这部分市场规模可达75万亿元。

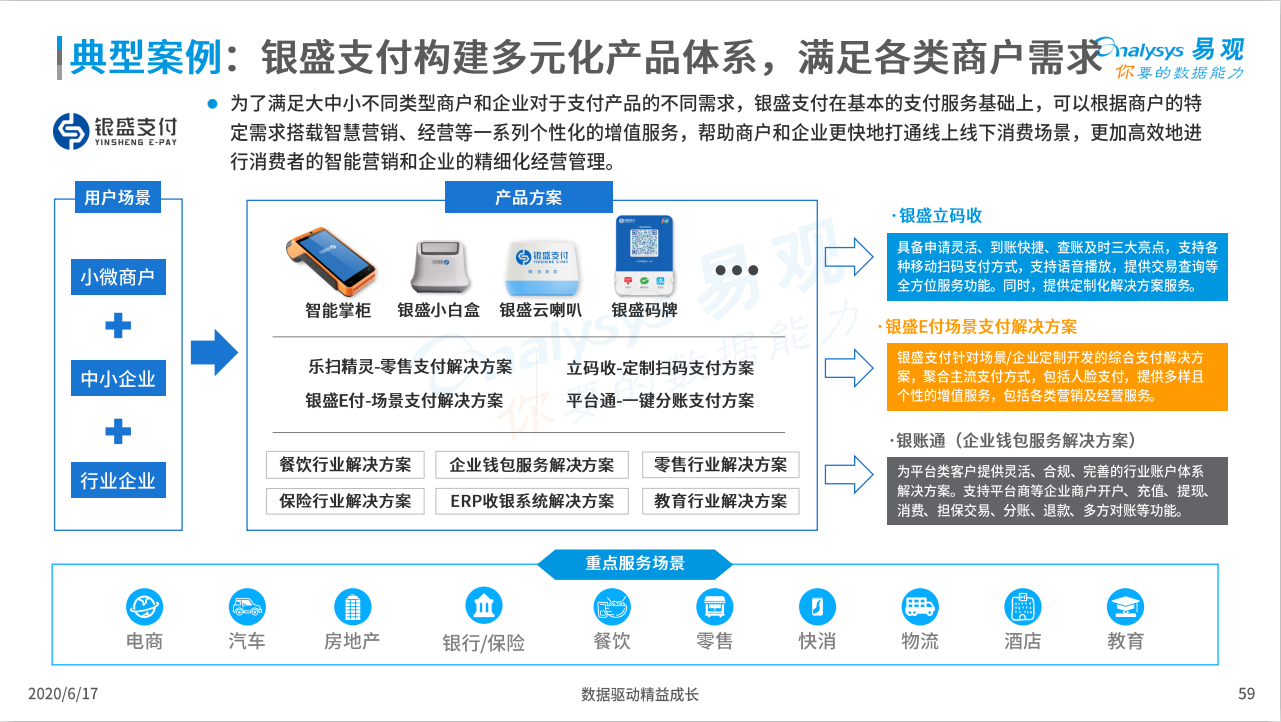

作为首批持牌第三方支付机构,银盛支付近年来聚焦金融科技升级,构建多元的业务布局,为商户和企业提供深度的产品和服务赋能,助力实体经济实现数字化升级。以支付为起点,背靠集团的银盛支付已完成了金融服务、企业管理、企业营销等延展性布局。服务涵盖汽车、房产、餐饮、零售、快消等等多个场景。

产品方面,2020年上半年银盛支付已推出银盛立码收、银盛小Y管家App、银盛E店、银盛电子开票助手、电子签约、银盛E付等。

其中银盛立码收针对交易特点小额且频繁的小微商户,面对多样化支付手段,立码收具有到账快捷、查账及时、实时播报等功能。同时也支持定制化服务,让小微商户有“个性”的可能。

银盛E付则面向多样化收银场景,该产品不仅支持多种对账方式和支付方式,也将新型的人脸支付纳入进来,加上各类营销助手,线下企业玩法也可以“潮流”起来。

而面向较大的平台类客户,银盛支付则提供了企业级钱包服务银账通。为此类客户提供灵活、合规、完善的行业账户体系解决方案。支持商户开户、充值提现、担保交易、分账对账等等必备功能。

后记

毫无疑问,疫情对社会经济尤其是中小微企业造成了巨大冲击,作为和商业息息相关的角色,疫情也是对各大第三方支付机构综合实力和应变能力的一次挑战。

除了关注数字化需求,疫情期间,银盛支付等机构也协同银联对小微商户进行实行手续费优惠等政策,同时开展相应的补贴行动,比如银盛乐扫精灵在疫情期间免除开户费用等。为保障支付需求,支付机构也做到了产品在线、人员在线、服务在线,以满足商户支付需求。

大时代里落下的每一粒尘埃,对小微商户来说都可能是举足轻重的存在。在这个特殊时期,回应数字化需求以及多举措助力实体,支付机构转型本身就是“抗疫”的一部分。